काठमाडौं- जीवन बिमा गर्ने तर किस्ता नर्तिनेको संख्या ११ लाखभन्दा बढी पुगेको छ। गत आर्थिक वर्ष (२०७८/७९) मा ६२ अर्ब रुपैयाँभन्दा बढी बिमालेख व्यतित भएको बिमा समितिको तथ्यांकले देखाएको छ।

बिमा समितिका अनुसार समीक्षा अवधिमा ६२ अर्ब ७९ करोड २८ लाख ७४ हजार रुपैयाँ बराबरका ११ लाख १९ हजार ५९४ बिमालेख व्यतित भएका हुन्। रकमका आधारमा कुल बिमाङ्कको करिब १० प्रतिशत बिमालेख निष्क्रिय (व्यतित) भएका हुन्। गत आर्थिक वर्षमा ६ खर्ब ८३ करोड ६९ लाख ५१ हजार कुल बिमाङ्क रकम बराबरको बिमा भएको समितिको तथ्यांक छ। बिमकले समयमा नै बिमा शुल्क तिर्न नसकेपछि बिमालेख निष्क्रिय हुने गरेको हो।

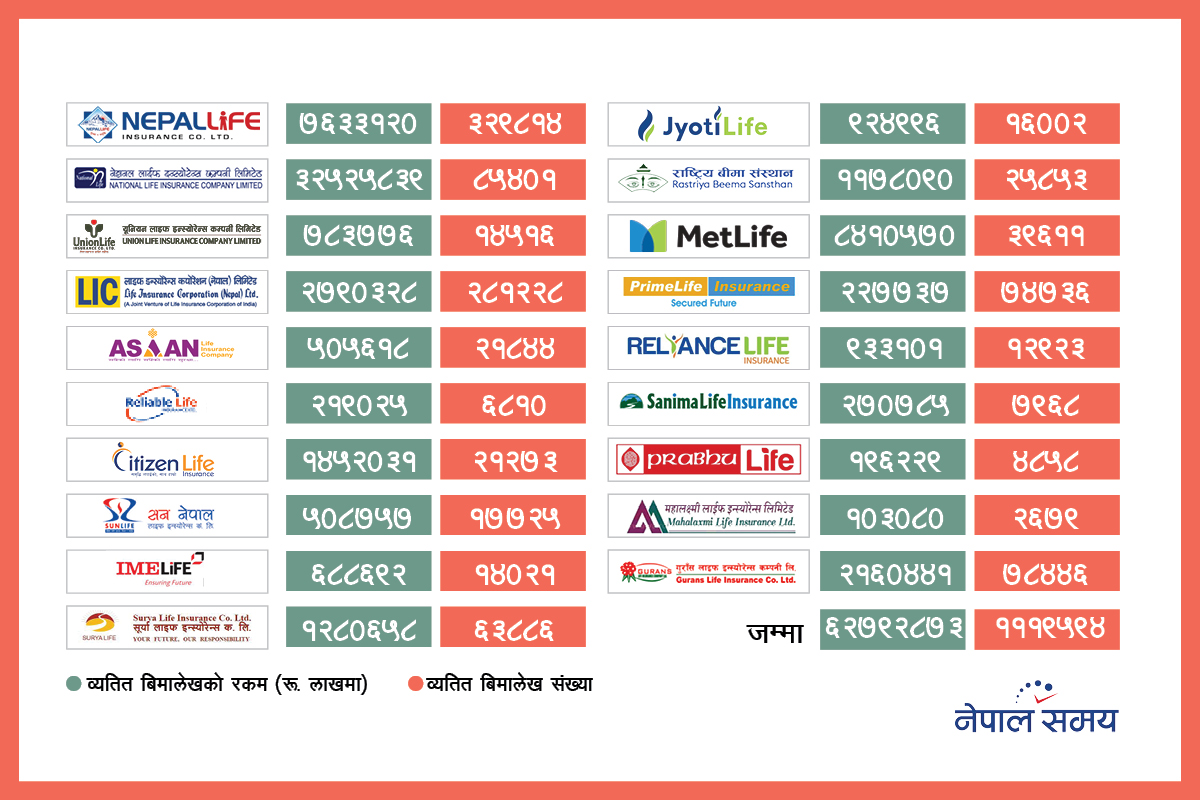

उच्च दरमा बिमालेख व्यतित हुनेमा नेपाल लाइफ इन्स्योरेन्स (एनएलआईसी) र लाइफ इन्स्योरेन्स कर्पोरेसन नेपाल (एलआईसी) छन्। नेपाल लाइफका मात्रै २९.४६ प्रतिशत बिमालेख निष्क्रिय भएका छन्। यसको अर्थ नेपाल लाइफमा जीवन बिमा गराएकामध्ये ३ लाख २९ हजार ८१४ बिमालेख बाहकले समयमा नै प्रिमियम भुक्तानी नगरेका हुन्। नेपाल लाइफमा ७ अर्ब ६३ करोड ३१ लाख रुपैयाँ बराबरको बिमालेख निष्क्रिय बनेको छ।

यस्तै एलआईसी नेपालको पनि २ लाख ८१ हजार २२८ वटा बिमालेख निष्क्रिय बनेका हुन्। यो कुल बिमालेखको २५.१२ प्रतिशत हो। रकमका आधारमा भने नेसनल लाइफको सबैभन्दा बढी बिमालेख व्यतित भएको छ। गत आर्थिक वर्षमा कम्पनीको ३२ अर्ब ५२ करोड ५८ लाख रुपैयाँ बराबरको ८५ हजार ४०१ वटा बिमालेख व्यतित भएका हुन्।

बिमा समितिका अनुसार समीक्षा अवधिमा ६२ अर्ब ७९ करोड २८ लाख ७४ हजार रुपैयाँ बराबरका ११ लाख १९ हजार ५९४ बिमालेख व्यतित भएका हुन्।

महालक्ष्मी लाइफमा व्यतित बिमालेखको संख्या सबैभन्दा कम छ। महालक्ष्मी लाइफको १० करोड ३० लाख रुपैयाँ बराबरको बिमालेख मात्र निष्क्रिय बनेको छ। यो बिमालेखको ०.२४ प्रतिशत हो। महालक्ष्मी लाइफका कुल बिमालेखमध्ये २ हजार ६७९ वटा बिमालेख व्यतित भए।

बिमा गरेको व्यक्ति (बिमित)ले प्रत्येक पटक बिमा शुल्कको किस्ता बुझाउनुपर्ने मितिपछिको ३० दिनभित्र नबुझाएमा बिमालेख निष्क्रिय हुन्छ, जसलाई व्यतित बिमालेख भनिन्छ। यसरी व्यतित भएको बिमालेखले जोखिम भार बहन गर्दैन।

बिमितको अन्डरराइटिङमै मुख्य समस्या

जीवन बिमामा दुई किसिमको अन्डरराइटिङ हुन्छ। बिमितको आर्थिक अवस्थाबारे लेखाजोखा गर्नुलाई फाइनान्सियल अन्डरराइटिङ भनिन्छ। बिमितको आम्दानी कति हो? उसको खर्च कति हो? कति बचत गर्छ? त्यसको अध्ययन गरेर मासिक/वार्षिक किस्ता तिर्न सक्छ भन्ने कुराको यकिन गर्न सकिन्छ। अन्यथा बिमितले बिमा गरेपनि किस्ता तिर्न सक्दैन। नचाहेरै पनि बिमा व्यतित गर्न बाध्य हुन्छ।

बिमितको स्वास्थ्य अवस्थाको बारेमा गरिने लेखाजोखालाई स्वास्थ्य अन्डरराइडिङ भनिन्छ। बिरामीको अवस्था बारेमा जानकारी नलिई अथवा बिमितले नै झुक्काएर उसको बिमा गर्दा जीवन बिमा कम्पनीले घाटा खेप्नुपर्छ। कम्पनीले दीर्घरोग लागेका व्यक्तिको बिमा गरिदिँदैन।

रकमका आधारमा भने नेसनल लाइफको सबैभन्दा बढी बिमालेख व्यतित भएको छ। गत आर्थिक वर्षमा कम्पनीको ३२ अर्ब ५२ करोड ५८ लाख रुपैयाँ बराबरको ८५ हजार ४०१ वटा बिमालेख व्यतित भएका हुन्।

यी दुई वटै समस्याको घनचक्करमा बिमा क्षेत्र रहेको बिमा समितिको बुझाइ छ। समिति अध्यक्ष सूर्य सिलवाल अन्डरराइटिङ कमजोर भएकै कारण बिमा व्यतिती बढेको बताउँछन्। उनले सार्वजनिक कार्यक्रममा नै कम्पनीले व्यवसाय घटाएरै भएपनि बिमा व्यतित कम गर्नुपर्ने बताउँदै आएका छन्।

समितिका प्रवक्ता राजुरमण पौडेल एजेन्ट (अभिकर्ता)हरूले कमिसनको लोभमा जबरजस्ती बिमा गराउँदा बिमालेख व्यतित हुने गरेको बताउँछन्। 'कमिसनका लागि अभिकर्ताले धेरै व्यक्ति र धेरै रकमको बिमा गराउँदा व्यतितको समस्या देखिएको छ,' समितिमा कार्यकारी निर्देशकसमेत रहेका पौडेलको भनाइ छ, ''प्रोफेसनल' अभिकर्ताको अभावका कारण बिमा व्यतित, सरेन्डरलगायतका समस्या देखिएका छन्। यो समस्या न्यूनीकरणका लागि सम्बन्धित कम्पनी र त्यसका एजेन्ट जिम्मेवार भएर प्रस्तुत हुनुपर्यो।'

समितिका पूर्व अध्यक्ष फत्तबहादुर केसीले पनि अन्डरराइटिङमा नियामक निकाय, कम्पनी, अभिकर्ता तथा बिमित आफैले पनि सजकता नअपनाएको बताउँछन्। पछिल्ला दिनहरूमा बजारमा देखिएको आर्थिक संकुचनको कारण पनि थप बिमा व्यतित हुने क्रम बढेको उनको बुझाइ छ। ‘पछिल्ला वर्षमा आर्थिक क्रियाकलाप खुल्न सकेका छैनन्। महँगी बढ्दो छ।’ उनले भने, ‘बिमितलाई पनि कमाउन र बचाउँनै सकस छ। त्यसको प्रभावले पनि बिमा व्यतित हुने क्रम बढेको हो।’

जीवन बिमा कम्पनीहरूको व्यतित र सरेन्डर बिमालेखको दर बढ्दै गएपछि समितिले पनि यसप्रति निकै चासो दखाउँदै आएको छ। समितिले व्यतित बिमालेखको दर कम गर्नका लागि तीन वर्षपछि मात्रै बिमालेख धितोमा ऋण लिन तथा बिमालेख समर्पण (त्याग्न) सकिने व्यवस्थासहित जीवन बिमा सम्बन्धी निर्देशिका २०७८ जारी गरेको थियो।

समितिले २०७७ सालको असार १७ गते पनि एक निर्देशिका जारी गर्दै बिमालेखअन्तर्गत समर्पण मूल्य र बिमालेख धितोमा कर्जा दिँदा दुई वर्ष पूरा भएपछि मात्र दिन सकिने व्यवस्था गर्न निर्देशन दिएको थियो। तर एकल बिमालेखको हकमा भने बिमालेख जारी भएको एक वर्षपछि ऋण तथा समर्पण मूल्य प्रदान गर्न सकिने व्यवस्था समितिले गरेको थियो। यद्यपि समितिले उद्देश्य प्राप्ति गर्न भने चुकेको देखिन्छ।

के हो बिमा व्यतित?

सामान्यता बिमितले मासिक, त्रैमासिक, अर्धवार्षिक वा वार्षिक रूपमा पनि आफ्नो बिमालेखको बिमाशुल्कको किस्ता तिर्नुपर्छ। बिमा कम्पनीहरूले बीमितहरूका लागि बिमाशुल्क बुझाउन थप समय दिएका हुन्छन्। मासिक बिमा शुल्क बुझाई बिमालेख खरिद गरेमा १५ दिन र अन्य प्रकारको किस्तामा बिमालेख नवीकरणको अथवा बिमाशुल्कको किस्ता भुक्तानी गर्न ३० दिनको समय दिइएको हुन्छ। उक्त किस्ता बुझाउनुपर्ने मितिदेखि थप ३० दिनसम्ममा पनि बिमाशुल्क बुझाउन त्यो बिमालेख व्यतित हुन्छ। यस्तो अवस्थामा बिमालेखको सबै सुविधाहरूबाट बीमित बञ्चित हुनुपर्छ। अर्थात, उक्त बिमालेखले बीमितको कुनै पनि जोखिम सुरक्षण गर्दैन। म्यादी बिमाको हकमा भने यो प्रावधान लागू हुँदैन।

बिमा समितिका अनुसार बिमालेख व्यतित हुनु भनेको बीमित र बीमक दुवैको लागि घाटा हो। बीमकले बिमा शुल्क पाउँदैन भने बीमितले कम्पनीले दिने सुविधा पाउँदैनन्। व्यतित बिमालेख नवीकरण गर्न सकिन्छ।

व्यतित बिमालेख नवीकरण गर्न पनि सकिन्छ। कम्पनीअनुसार व्यतित बिमालेख नवीकरण प्रक्रिया फरक पर्न सक्दछ। विलम्ब दस्तुर, स्वास्थ्य परीक्षण बिमांक रकम, बीमितको पेसा र स्वास्थ्यको वर्तमान अवस्थाको जानकारी सामान्यतया एउटै प्रक्रियाबाट गरिन्छ।

बिमा समितिका अनुसार बिमालेख व्यतित हुनु भनेको बीमित र बीमक दुवैको लागि घाटा हो। बीमकले बिमा शुल्क पाउँदैन भने बीमितले कम्पनीले दिने सुविधा पाउँदैनन्। व्यतित बिमालेख नवीकरण गर्न सकिन्छ।

कम्पनीहरूले वार्षिकोत्सव, आर्थिक वर्षको अन्त्य पारेर निष्क्रिय वा व्यतित बिमालेखको विलम्ब दस्तुर पूरै वा आशिंक छुटको व्यवस्था गरी बिमालेख नवीकरण गर्न बीमितलाई प्रोत्साहन दिने गर्दछन्। भने कतिपय कम्पनीले हर्जानासहित लिएर मात्र बिमालेख नवीकरण गर्ने गर्दछन्।

बिमालेख अन्तर्गत कर्जा नलिएको र बिमा शुल्क एक वर्षभन्दा बढीसम्म नतिरेको बिमालेख नवीकरण गर्दा कतिपय बीमकले किस्ताबन्दीमा पनि गरिदिन्छन्। बिमाशुल्क भुक्तान गरिने अवधिको आधारभूत बीमकले कम्तीमा ६ महिनाको बिमा शुल्क भुक्तान गरिने अवधिको आधारमा बिमालेख सक्रिय हुन्छ। बाँकी बिमाशुल्क र ब्याज बढीमा दुई वर्षभित्र भुक्तान गरी आगामी बिमा शुल्क नियमित रुपमा तिरेको हुनुपर्दछ।

बिमालेख नवीकरण वा सक्रिय गर्दा बिमालेख धितो राखेर कर्जा लिई सोही कर्जाको रकमले बिमा शुल्क र अतिरिक्त दस्तुर तिर्न पनि सकिन्छ। यसका लागि भने शुल्क दुई वर्षको तिरेको हुनुपर्दछ। बिमालेख धितो राखेर कर्जा लिँदा नेपाल सरकार तथा बिमा ऐनअन्तर्गत रु १० को टिकट टाँसेर तमसुकमा विवरण भरेर दायाँबायाँ औँठाछाप लगाई पेस गर्नुपर्दछ।

व्यतित बिमालेख विशेष नवीकरण प्रक्रिया कुनै कुनै कम्पनीहरूले सञ्चालनमा ल्याएका छन्। यसमा बिमालेख पुनर्जागरण गर्ने मितिदेखि बीमितको उमेरको आधारमा नयाँ बिमाशुल्क कायम गरिन्छ। बिमालेख व्यतित भएको ६ महिना पुगेको र बढीमा बिमाशुल्क नतिरेको तीन वर्षभन्दा कम हुनुपर्छ। सो बिमालेख त्यसभन्दा पहिला पुनर्जागरण नगरिएको हुनुपर्दछ।

किनकि पटक पटक नवीकरण गरिएको बिमालेख अन्तर्गत बीमकले यस्तो सुविधा दिने गर्दैनन् र फेरि बिमालेख व्यतित भएमा पनि यस सुविधा उपलब्ध हुँदैन। तर सबै बीमकले भने उक्त सुविधा नदिन पनि सक्छन्।

पछिल्लो दिनहरूमा बिमा समितिले अत्यधिक बिमा व्यतित भएको भन्दै नवीकरणलाई प्रोत्साहन गर्न आग्रह गर्दै आएको छ। सोही अनुसार कम्पनीहरूले ब्याज छुट पनि दिँदै आएका छन्।

प्रकाशित: Aug 16, 2022| 16:13 मंगलबार, साउन ३१, २०७९