काठमाडौं- जीवन बिमा कम्पनीहरुमा बिमा पोलिसी सरेन्डर (बिमालेख समर्पण, त्याग) गर्नेको संख्या बढ्दो छ। पछिल्लो १ वर्षमा मात्रै साढे ११ अर्ब रुपैयाँबराबरका ८१ हजार पोलिसी सरेन्डर भएका छन्।

समितिका अनुसार आर्थिक वर्ष २०७८/७९ मा १२ अर्ब १८ करोड ८ लाख भन्दा बढी रुपैयाँका ८१ हजार ८६० बिमालेख समर्पण भएका हुन्, जुन रकमका आधारमा गत वर्ष भन्दा २३ प्रतिशतले बढी हो।

अघिल्लो आर्थिक वर्षको असार मसान्तसम्ममा ९ अर्ब ८८ करोड १४ लाख ९४ हजार रूपैयाँ बराबरका ६३ हजार ३३१ वटा पोलिसी सरेन्डर भएका थिए।

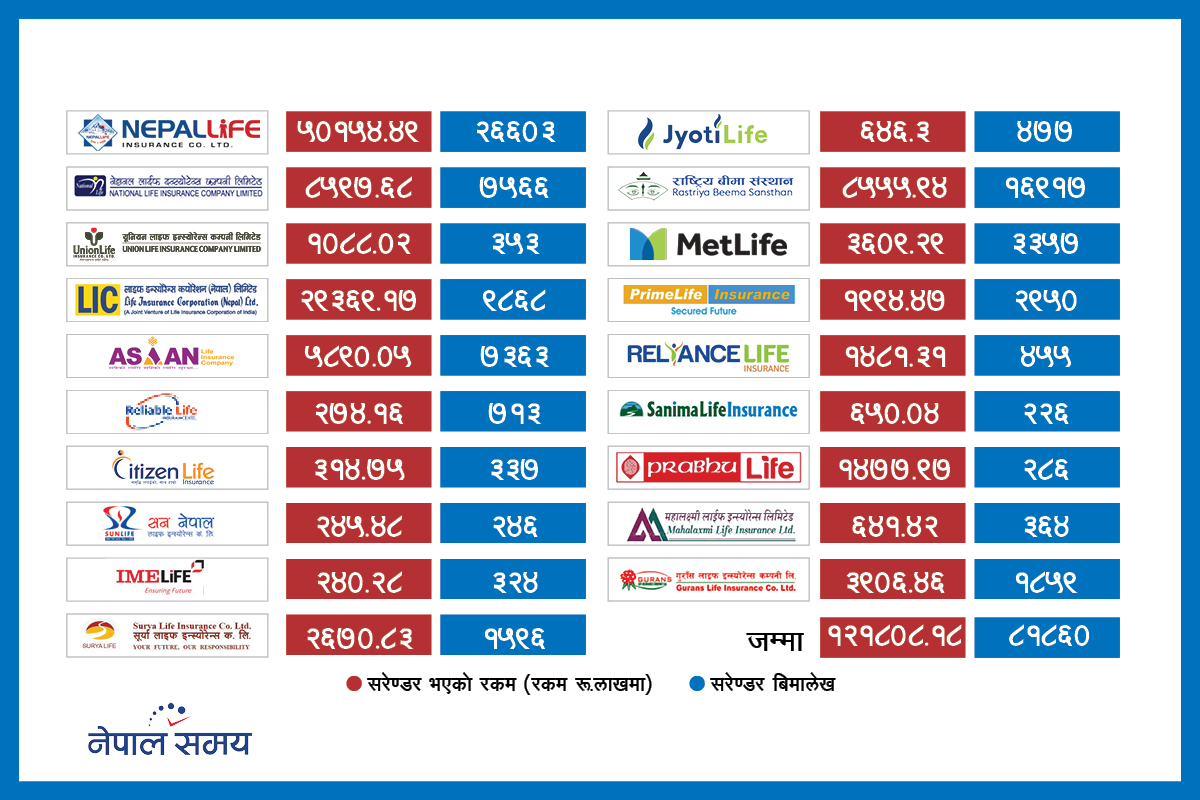

सबैभन्दा बढी पोलिसी सरेन्डर हुने नेपाल लाइफ

गत आर्थिक वर्षसम्म सञ्चालित १९ बिमा कम्पनीहरूमध्ये सबैभन्दा बढी नेपाल लाइफका बीमितले पोलिसी सरेन्डर भएका छन्। कम्पनीका एक वर्षमा ५ अर्ब १ करोड ५४ लाख रुपैयाँ बराबरका २६ हजार ६०३ वटा पोलिसी सरेन्डर भएका हुन्। यो कुल पोलिसी सरेन्डर मूल्यको ४१.१७ प्रतिशत हो । पोलिसीका आधारमा कुल सरेन्डरको ३२.५१ प्रतिशत हो ।

दोस्रोमा राष्ट्रिय बिमा संस्थानका बिमितले सबैभन्दा बढी बिमा सरेन्डर गरेका छन्। कम्पनीका बिमितहरुले ८५ करोड ५५ लाख ९४ हजार भन्दा बढी रकम बराबरका १६ हजार ९ सय बढी बिमालेख त्याग गरेका हुन्, जुन कुल सरेन्डर पोलिसी संख्याको आधारमा २० प्रतिशत हाराहारी हो।

त्यस्तै तेस्रोमा लाइफ इन्स्योरेन्स कर्पाेरेसनका बिमाकर्ताले २ अर्ब ९३ करोड ६९ लाख रुपैयाँ बराबरका ९ हजार ८६८ बिमालेख समर्पण भएका छन्। यसरी उच्चदरमा पोलिसी सरेन्डर हुनुलाई बिमा क्षेत्रमा राम्रो मानिँदैन। बिमा समितिका अनुसार गत आर्थिक वर्षको पोलिसी सरेन्डर संख्या उच्च देखिएपछि कम्पनीलाई पुनरावलोकन गर्न निर्देशन दिएको छ।

कमिसनको लोभमा बिमा गराउँदा पोलिसी सरेन्डर उच्च

पोलिसी सरेन्डर विभिन्न कारणले हुने गर्छ। नेपालको सन्दर्भमा विषेशगरी अभिकर्तालाई यसको मुख्य कारक तत्वको रुपमा हेरिन्छ। बिमितसँग प्रत्यक्ष र निरन्तर सम्पर्कमा रहिरहने भनेको अभिकर्ता हो। उनीहरुले बिमितलाई आफ्नो स्वार्थ अनुरुप समेत प्रयोग गर्ने गरेको पनि पाइन्छ। अभिकर्ताअरु आफूले कम्पनी परिर्वतन गर्दा आफूसँग प्रत्यक्ष सम्पर्कमा रहेका बिमितहरुलाई पुरानो पोलिसी सरेन्डर गराउन लगाएर नयाँ कम्पनीको खरिद गर्न लगाउने गर्छन्। त्यत्तिमात्रै नभई अभिकर्ताले बिमितलाई प्रलोभनमा पारेर क्षमताभन्दा बढी रकमको पोलिसी खरिद गर्न समेत लगाउने गर्छन्।

कमिसनको लोभमा बिमितको आयस्रोत, बचतको अवस्था लगायतका विषयहरुको मूल्यांकन नगरी बिमा गराउँदा पोलिसी सरेन्डर हुने प्रमुख समस्या हो। बिमाको आवश्यकता, औचित्य र महत्व बुझाएर बिमा गराउनु पर्नेमा विभिन्न प्रलोभनमा पारी बिमा गराउने गर्दा यस्ता समस्याहरु आउने गरेको जानकारहरु बताउँछन्।

आर्थिक वर्ष २०७८/७९ मा १२ अर्ब १८ करोड ८ लाखभन्दा बढी रकमका ८१ हजार ८६० बिमालेख समर्पण भएका छन्, जुन रकमका आधारमा गत वर्षभन्दा २३ प्रतिशतले बढी हो।

समितिका पूर्व अध्यक्ष चिरञ्जिवि चापागाईंले नेपालमा मुख्यतया अण्डराइडिङ नगरेकै कारण पोलिसी सरेन्डर हुने गरेको बताए। पहिला बिमा जसरी पनि गराउने अनि पछि जेसुकै होस् भन्ने मानसिकताका साथ अभिकर्ताले बिमा गराउने गर्दा सरेन्डर उच्च हुँदै आएको उनको बुझाइ छ। यो पुरानै समस्या रहेको समेत उनले बताए।

‘अन्डरसाइडिङका कारण पोलिसी सरेन्डर हुने पुरानै समस्या हो। यसलाई कम गर्न म रहँदै पनि १ वर्षसम्म पोलिसी सरेन्डर गर्न नपाउने व्यवस्था गरेको थिएँ। अहिले बिमा समितिले बढाएर ३ वर्ष पुर्याएको छ।’

कम्पनी र अभिकर्तालाई जवाफदेहि तथा जिम्मेवार बनाउँदा मात्रै यस्ता समस्याको हिस्सा अधिकतम मात्रामा कम गर्न सकिने उनको भनाइ छ। बिमितको अन्डरराइडिङ गरेर, उसलाई बिमा तथा उसले खरिद गर्न थालेको पोलिसीको बारेमा राम्रोसँग बुझाउन सकेमा मात्रै पनि ७५ प्रतिशत सरेन्डर कम गर्न सकिने बताए। बिमितको क्षमता र चाहना अनुरुप मात्रै बिमा गराउनुपर्ने उनको भनाइ छ। अन्यथा आयस्रोत कम हुनेले चाहेर पनि पछिल्ला दिनहरुमा किस्ता तिर्न नसक्ने अवस्था हुन्छ । पोलिसीको बारेमा पूर्ण जानकार नभई गरिने बिमामा पनि स्वेच्छाले नै सरेन्डर हुने जोखिम हुन्छ।

नेपाल पुनर्बिमा कम्पनीका अध्यक्ष तथा बिमाविद् रविन्द्र घिमिरे पनि चापागाईंकै कुरामा सहमत छन्। पोलिसी सरेन्डर हुने प्रमुख करण नै अण्डरराइडिङ नगरी बिमा गर्नु रहेको उनले बताए। कमिसनका लागि विभिन्न प्रलोभनमा पारी बिमा गराउने, अन्डरराइडिङ नगराउने तथा कम्पनी तथा बिमकप्रति जिम्मेवार बोध नगर्ने अभिकर्ता नै पोलिसी सरेन्डरका मुख्य कारक रहेको उनको बुझाइ छ।

नेपाल पुनर्बिमा कम्पनीका अध्यक्ष तथा बिमाविद् रविन्द्र घिमिरे पनि पोलिसी सरेन्डर हुने प्रमुख करण नै अण्डरराइडिङ नगरी बिमा गर्नु रहेको बताउँछन्।

कमिसनकै लागि सुरुमा जसोतसो बिमा गराउने त्यसपछि पनि कमिसन पाउने समय अवधिसम्म मात्रै बिमितलाई भुक्तानीका लागि अनुरोध गर्ने र त्यसपछि वास्ता नगर्ने समस्या बिमा बजारमा रहेको घिमिरे बताउँछन्। अन्य कम्पनीका अभिकर्तासँग मिलेर बिमितलाई स्थानान्तरण गर्ने, बिमित पलायन, आयस्रोतमा परिवर्तन आदि कारणले पनि पोलिसी सरेन्डर हुने उनी बताउँछन्। एजेन्टसँगको मनमुटाव, बिमित कार्यरत कम्पनीले गर्ने बिमाका कारण व्यक्तिगत बिमा त्याग, आयस्रोत उच्च हुँदा बिमाको आवश्यकता महशुस नभई गरिने त्याग आदि पनि सरेन्डर दर वृद्धिका कारण रहेका छन्।

यद्यपि अभिकर्तालाई अनुशासित तथा जिम्मेवारीबोध बनाउने कार्य कम्पनी तथा नियामक निकायको हुने कारणले गर्दा यसको दोष कम्पनी तथा नियामक निकायमा नै जाने गर्छ। नियामक निकायको नियमन फितलो हुनु र कम्पनीहरुले अभिकर्ता तथा ब्रान्च म्यानेजरसम्मलाई बिमा शुल्क संकलन र बढी संख्यामा पोलिसी बिक्रीको दबाब दिने हुँदा बजारमा अस्वस्थ प्रतिस्पर्धा हुन गएको पाइन्छ। जसले गर्दा अन्डरराइडिङमा समस्या देखिएको हो। फलस्वरुप सरेन्डर दर बढ्दै गएको हो।

पोलिसी सरेन्डरको मुख्य सहायक ओरालो लागेको अर्थतन्त्र

अहिलेको अवस्थामा पोलिसी सरेन्डरको मुख्य सहायक ओरालो लाग्दो अर्थतन्त्र बनेको छ। बजारमा सजिलै ऋण नपाइनु, आर्थिक क्रियाकलामा सुस्तता आउनु, नयाँ उद्योग तथा व्यवसाय आगमनमा धक्का लाग्नु आदि कारणले व्यक्तिको आयस्रोत तथा बचतमा गिरावट आएको छ। जसले गर्दा चाहेर पनि बिमितले किस्ता तिर्न सकेका छैनन्।

सरेन्डरको दोस्रो कारण बढ्दो महँगीले बचतमा कमी आउनु रहेको चापागाईं बताउँछन्। ‘बढ्दो मुद्रास्फीतिले बचतमा गिरावट आएको छ। महँगीले आम्दानी बराबरकै खर्च भएको छ। व्यक्तिले पहिला तत्कालिन आवश्यकता पूर्ति गर्छ,’ उनले भने ‘बिमा पोसिसि भनेको दिर्घकालिन लगानी जस्तो हो। चाहेर पनि किस्ता तिर्ने समथ्र्य नरहँदा सरेन्डर भएको हुन सक्छ।’

के छ सरेन्डरसम्बन्धी व्यवस्था र कम गर्ने उपाय?

बिमा समितिले जीवन बिमा सम्बन्धी निर्देशिका, २०७८ मा पोलिसी समर्पण गर्ने व्यवस्था गरेको छ। मूल्य र समय नै निर्धारण गरेर सरेन्डर गर्ने व्यवस्था छ। बीमितले बिमा पोलिसी सरेन्डर गर्दा भुक्तानी भएको कुल बिमा शुल्कको अधिकतम ९० प्रतिशतसम्म भुक्तानी पाउने व्यवस्था छ । साथै, सो अवधिसम्ममा आर्जित बोनस रकमसमेत जोडिने छ ।

निर्देशिका अनुसार बिमा खरिद गरेको तीन वर्षसम्म सरेन्डर गर्न पाइँदैन। पहिले यो समयअवधि १ वर्षमात्रै थियो। गत वर्ष समितिले सरेन्डर गर्नेको संख्या बढ्दै गएपछि न्यून गर्न यस्तो व्यवस्था गरेको हो। समितिले सरेन्डर समयावधि ३ वर्ष पुर्याए पनि नतिजा भने उल्टो देखिएको हो। अर्थात गत वर्ष समितिले सरेन्डर कम गर्ने गरी नीति लिए पनि आर्थिक वर्षको अन्त्यमा आउँदा सरेन्डर दर उच्च देखिएको हो।

सम्पर्क

फोन : +977-1-4790040/+977-1-4790242

इमेल : nepalsamayanews@gmail.com