काठमाडौं– कुनै समय हरेक सूचकमा एक नम्बरमा रहेको नबिल बैंक पछिल्लो समय केही सुस्ताएको छ। पछिल्ला पाँच वर्षका सूचकहरु हेर्ने हो भने नबिल कमजोर हुँदै गएको देखिन्छ। विविध कारणले गति धिमा भए पनि नबिलले नम्बर एक बन्न थप कोसिस भइरहेको बताइरहेको छ।

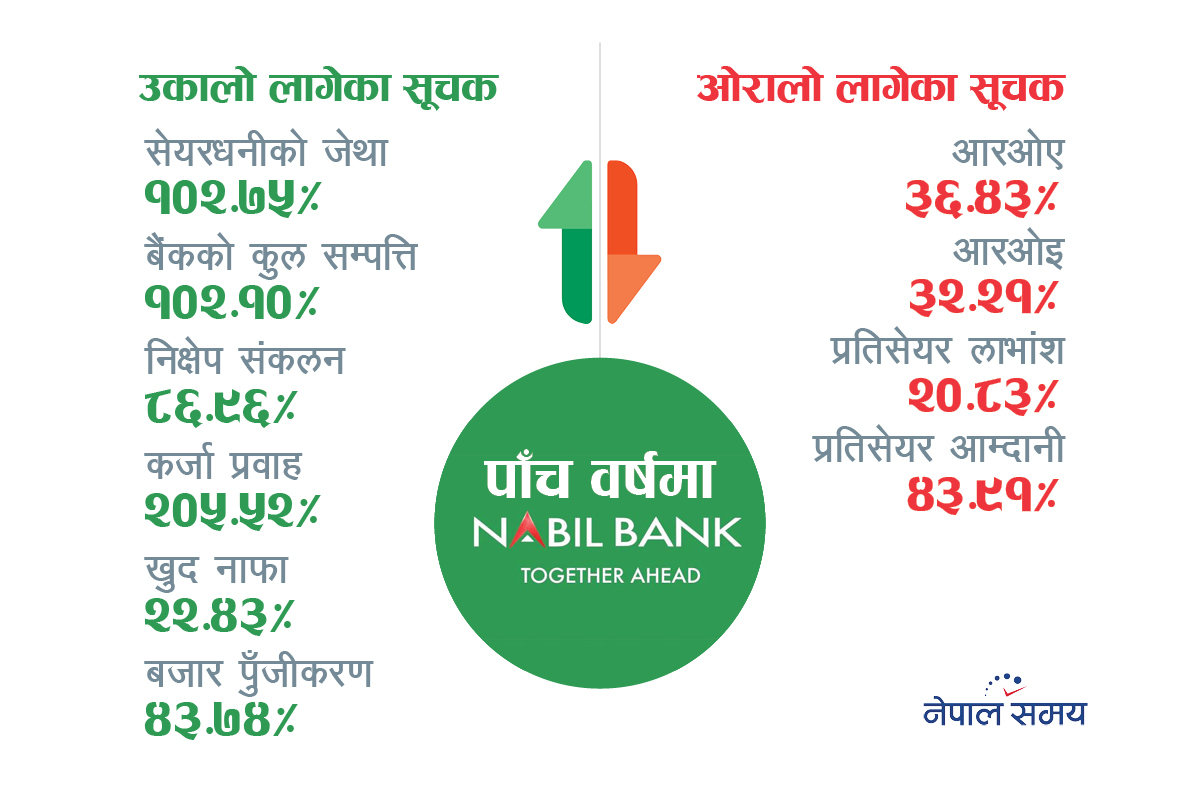

पाँच वर्षमा नबिल बैंकको कुल सेयरधनीको जेथा १०२.७५ प्रतिशतले बढेको छ। यस अवधिमा बैंकले धेरै बोनस सेयर दियो। बैंकका महाप्रबन्धक मनोज ज्ञवाली नेपाल राष्ट्र बैंकले कोभिड–१९ का कारण नगद लाभांशमा रोक लगाएपछि पछिल्ला दुई वर्ष नगद लाभांश दिन नपाएको बताउँछन्। ‘नगद लाभांश दिन नपाएपछि बैंकले बाध्य भएर दुई आर्थिक वर्षमा सेयरधनीलाई ७८ प्रतिशत बोनस सेयर वितरण गरेको छ, जसले गर्दा सेयरधनीको जेथा बढेको हो,’ ज्ञवालीले भने।

नबिल बैंकसँग २०७४ सालमा कुल सेयरधनीको जेथा १६.७० अर्ब रहेकोमा २०७८ मा आइपुग्दा ३३.८६ अर्बमा पुगेको छ। गत दुई वर्ष नबिल बैंक मर्जर तथा एक्विजिसनका लागि नयाँ ‘जोडी’ खोजिरहेको थियो, विभिन्न वाणिज्य बैंकसँग कुरा अगाडि बढाइरहेको थियो। मर्जर तथा एक्विजिसन भएको खण्डमा नयाँ लगानीकर्तालाई नाफा बाँड्न नपुग्ने हुँदा कमाएको नाफा बाँडिहाल्ने सोचका साथ नबिलले आफ्ना लगानीकर्तालाई बोनस सेयर वितरण गरेको ज्ञवालीको भनाइ छ। तर यसको असर भने प्रतिसेयर लाभांश, प्रतिसेयर आम्दानी, सम्पत्तिको प्रतिफल, सेयरमा प्रतिफल आदिमा परेको छ।

पाँच वर्षमा प्रतिसेयर लाभांश २०.८३ प्रतिशत र प्रतिशत र प्रतिसेयर आम्दानी ४३.९१ प्रतिशतले ओरालो लागेको छ। २०७४ असार मसान्तमा प्रतिशेयर लाभांश ४८ रुपैयाँ र प्रतिसेयर आम्दानी ५९.८६ रुपैयाँ रहेकोमा ०७८ असारमा मसान्तमा क्रमशः ३८ र ३३.५७ रुपैयाँ रहेको नबिल बैंकको वार्षिक प्रतिवेदनमा उल्लेख छ।

त्यस्तै, पाँच वर्षमा बैंकको सम्पत्ति प्रतिफल दर (आरओए) पनि ३६.४३ प्रतिशतले घटेको छ। २०७४ मा नबिल बैंकको आरओए २.६९ प्रतिशत भएकोमा गत आर्थिक वर्ष १.७१ प्रतिशत मात्र रहेको छ। सेयरमा प्रतिफल (आरओई) पनि पाँच वर्षमा ३२.२१ प्रतिशतले घटेको छ। २०७४ मा २२.४१ प्रतिशत रहेको बैंकको आरओई २०७८ मा १५.१९ प्रतिशतमात्र रहेको छ।

पाँच वर्षमा नबिल बैंकको कुल सेयरधनीको जेथा १०२.७५ प्रतिशतले बढेको छ। यस अवधिमा बैंकले धेरै बोनस सेयर दियो। बैंकका महाप्रबन्धक मनोज ज्ञवाली नेपाल राष्ट्र बैंकले कोभिड–१९ का कारण नगद लाभांशमा रोक लगाएपछि पछिल्ला दुई वर्ष नगद लाभांश दिन नपाएको बताउँछन्।

बैंकको कुल सम्पत्ति भने पाँच वर्षको अवधिमा १२ प्रतिशतले बढेर २९१ अर्ब ७ करोड पुगेको छ। २०७४ असारमा नबिलको कुल सम्पत्ति १४४.०२ अर्ब रुपैयाँ थियो। त्यसैगरी यस अवधिमा कर्जा प्रवाहको तुलनामा निक्षेप संकलन निकै कम देखिएको छ। बैंकले यस अवधिमा निक्षेप परिचालन ८६.९६ प्रतिशतले बढाउन सकेको छ। २०७४ असार मसान्तमा नबिलले १२१.९४ अर्ब रुपैयाँ निक्षेप संकलन गरेकोमा गत आर्थिक वर्षमा २२७.९८ रुपैयाँ निक्षेप पुर्याएको छ। वाणिज्य बैंकहरुमा नै ब्याजदरको अस्वस्थ प्रतिस्पर्धाका कारण नबिल बैंकले निक्षेप संकलनमा कर्जा प्रवाहमा जस्तो प्रगति गर्न सकेन।

नबिल बैंकले कर्जा प्रवाहमा भने ११८.४२ प्रतिशतले प्रगति गरेको छ। २०७४ सालको असारमसान्तमा नबिल बैंकसँग ९४.०९ अर्ब कर्जा रहेकोमा २०७८ को असारसम्ममा २०५.५२ अर्ब रुपैयाँ कर्जा प्रवाह भएको छ। त्यस्तै, नबिल बैंकले नाफामा पनि पाँच वर्षको अवधिमा २२.४३ प्रतिशतले वृद्धि गरेको छ। २०७४ को असार मसान्तमा ३ अर्ब ७० करोड नाफा कमाएको सो बैंकले गत आर्थिक वर्षको अन्त्यसम्ममा ४.५३ अर्ब खुद नाफा कमाएको छ। तर २०७७ को असारमसान्तमा भने २०७४ को तुलनामा २४ करोडले नाफा घटेर ३.४६ अर्बमा झर्यो। कोरोनाका कारण अघिल्लो आर्थिक वर्षमा भने नबिलको नाफा घटेको थियो।

नबिल बैंक २०७७ चैत मसान्तसम्ममा सबैभन्दा बढी आयकर तिर्ने बैंक थियो। २०७८ चैत मसान्तको तथ्यांकमा भने नबिल सबैभन्दा बढी आयकर तिर्ने बैंकहरुमध्ये तेस्रोमा झरेको छ। त्यस्तै बोनस सेयर वितरणका कारण नै सेयरको कुल बजार पुँजीकरण १४३.७४ प्रतिशतले बढेको छ। २०७४ मा नबिल बैंकको सेयर पुँजीकरण ७७.१९ अर्ब थियो भने २०७८ को असारमसान्तमा बैंकको पुँजीकरण १८८.१५ अर्ब रुपैयाँ रहेको छ।

नबिल बैंकले कर्जा प्रवाहमा भने ११८.४२ प्रतिशतले प्रगति गरेको छ। २०७४ सालको असारमसान्तमा नबिल बैंकसँग ९४.०९ अर्ब कर्जा रहेकोमा २०७८ को असारसम्ममा २०५.५२ अर्ब रुपैयाँ कर्जा प्रवाह भएको छ।

गत चैत मसान्तमा वित्तीय विवरणको आधारमा अन्य बैंकसँग तुलना गर्दा नबिल बैंकको अवस्था दुई बैंक भन्दा कमजोर देखिएको छ। एनआइसी एसिया र ग्लोबल आइएमई बैंक हरेक सूचकमा नबिल बैंकभन्दा माथि रहेको सो तथ्यांकले देखाएको छ। २०७८ को चैत मसान्तसम्मको वित्तीय विवरण हेर्ने हो भने नबिल बैंकको अन्य बैंकको तुलनामा रिटर्न अन इक्विटी (आरओई)मा आठौं स्थानामा रहेको छ भने स्प्रेडदर ३.७३ रही बाह्रौं स्थानमा रहेको छ।

त्यस्तै, प्रतिसेयर आम्दानीका हिसाबले तेस्रो स्थानमा छ भने सीडी रेसियोको आधारमा छैटौं स्थानमा, स्टाफलाई धेरै बोनस दिने बैंकमा चौथो स्थानमा र ग्राहकबाट सबैभन्दा बढी निक्षेप उठाउने बैंकमा चौथो स्थानमा बनेको छ। कर्जा प्रवाह, कुल सम्पत्ति र कर तिर्न, वितरणयोग्य नाफा कमाउन भने तेस्रो स्थानमा बैंक परेको छ।

पछिल्लो समय बैंकको खराब कर्जा (एनपीएल) भने केही बढेको छ। गत चैत मसान्तसम्ममा बैंकको एनपीएल १.१४ प्रतिशत रहेको छ। सबैभन्दा बढी एनपीएल हुने बैंकमा नबिल बैंक १४ औं स्थानमा छ। ‘युनाइटेड फाइनान्सलाई प्राप्ति गरेसँगै उसको सम्पूर्ण दायित्व पनि नबिल बैंकमा आयो, जसलाई नबिल बैंकको आफ्नो सिस्टममा मिलाउँदा एनपीएल बढेको देखिएको छ। यो विस्तारै कम हुँदै जान्छ,’ महाप्रबन्धक ज्ञवालीले भने। एनबि बैंकसँग मर्ज भएर एकीकृत कारोबार गरेपछि आउने सिनर्जीले फेरि नबिल बैंक पहिलो नम्बरमा नै आउने उनको छ। ज्ञवालीले भने, ‘धेरै सूचकहरुमा नबिलभन्दा ग्लोबल आइएमई राम्रो देखिएको छ अहिले। किनभने उसले विभिन्न बैंक तथा वित्तीय संस्था गरी १८ वटा मर्ज र प्राप्ति गरेको छ। तर नबिल बैंकले एउटा सानो युनाइटेड फाइनान्सलाई मात्र प्राप्ति गरेको छ र पनि अन्य वाणिज्य बैंकको तुलनामा निकै राम्रो गरेको छ।’

महाप्रबन्धक ज्ञवालीले थपे, ‘हामीले जहिले पनि परिमाणलाई भन्दा गुणात्मक वृद्धिलाई रोज्यौं। केही बैंकहरुले जस्तो जे मन लाग्यो त्यो गरेको भए सधैं एक नम्बरमा नै हुने थियौं। नम्बर एक हुने भन्दा पनि बैंकिङ इथिक्स, भ्यालु, मोरल र ब्रान्डमा बढी ध्यान दिएर अगाडि बढेकोले परिमाणात्मक भन्दा पनि गुणात्मक सुप्रिमेसी कायम राख्न हामीले काम गर्यौं।’

नबिललाई अन्य कुनै बैंकसँग तुलना गर्न नमिल्ने तर्क गर्दै उनले भने, ‘यो होइन कि हामीलाई अन्य बैंकहरुले जितिरहेको पनि जानकारी छैन। एक नम्बरमा रहिरहने मन हाम्रो पनि छ। हामीले सानो संस्थालाई मर्ज गरेर एकपटक परीक्षण गरिसकेका छौं। एनबि बैंकसँग मर्ज भएर आउने सिनर्जीले हामी पुनः एक नम्बरमा नै स्थापित हुनेछौं।’

सम्पर्क

फोन : +977-1-4790040/+977-1-4790242

इमेल : nepalsamayanews@gmail.com